体育游戏app平台零卖贷款总体界限同比有所上升-开云(中国)Kaiyun·官方网站 登录入口

“畴昔招行要进行四化转型。”3月30日体育游戏app平台,招商银行行长王良在2025年度功绩发布会上暗示,畴昔招即将寻求零卖金融、公司金融、投行和金融阛阓、资产处分和资产处分的平衡发展,同期也要实践海外化、区域发展计谋发展。

数年前,招商银行“零卖之王”的名称响彻阛阓,成为引颈股份制银行阛阓零卖转型的一面旗子。如今,濒临全行业零卖信贷断崖式着落,信用卡、小微等零卖板块不良率高企,招商银行的策略也需要有所变化。。

招商银行零卖业务板块对利润的孝顺仍占据半壁山河,昔时“大资产处分”计谋仍是其发展的“基本盘”。数据败露,招商银行2025年贸易收入同比增长0.01%,包摄于母公司股东的净利润1501.81亿元,同比增长1.21%。其中,非息收入占比36.13%,零卖金融业务对营收和利润的孝顺占比保执50%以上。

与其他业务沿路“平衡发展”。这并非意味着不再发展零卖业务。招商银行董事长缪建民暗示,招商银即将“零卖再启程、对公再杰出”,其中,他对银行零卖业务的条件是资产要提质、欠债要巩固、资产处分上台阶。

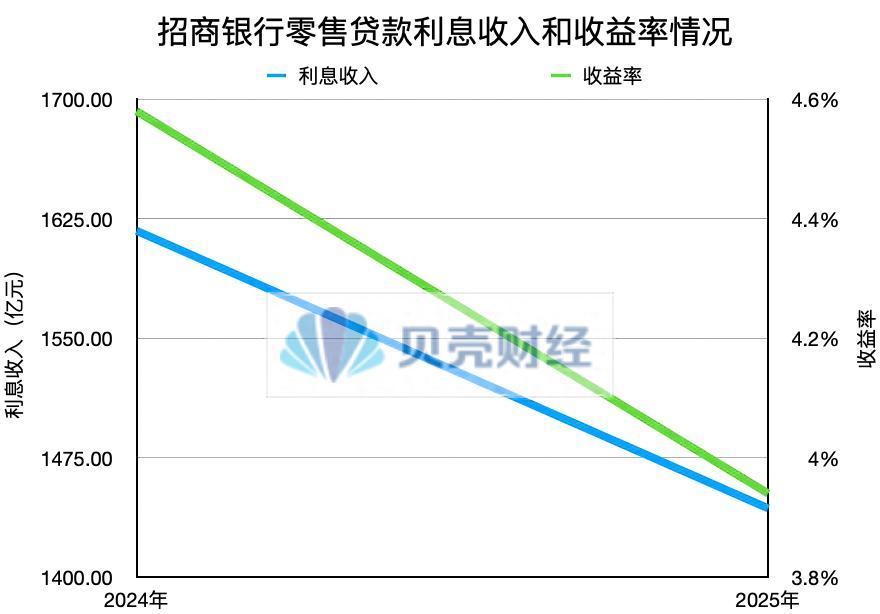

记者凭据财报数据制图。

零卖信贷收入向下、不良率进取压力仍存但角落改善

在功绩发布会上,王良关于旧年零卖业务的推崇快嘴快舌:零卖信贷出现了断崖式着落,信用卡收入也因阛阓变化而受到影响。同期,零卖信贷风险仍处于上升期。

数据败露,2025年招商银行杀青利息收入3513.51亿元,同比着落6.12%。其中,零卖贷款总体界限同比有所上升,小微贷款、住房贷款、消费贷款等界限均上升,但界限的增长并不可带来收益的增加。旧年,该行零卖贷款的利息收入为1443.15亿元,同比着落10.77%;平均收益率为3.94%,同比着落64个基点。

招商银行副行长彭家文暗示,招商银行2025年净息差为1.87%,比上年着落了11个BP;从季度数据来看,一季度为1.91%,随后降至1.86%、1.83%,四季度回升至1.86%。

“旧年,招商银行栽植收益相对较高的信贷资产占比,在零卖贷款需求承压的情况下推动资产增长,同期在四季度对单子等低收益资产进行压价,优化资产组合处分,多重成分共同推动了净息差在四季度出现一定回升。”彭家文瞻望,2026年净息差举座判断仍将执续收窄,但收窄幅度有望好于2025年。

此外,零卖贷款的不良率也同比上升了10个基点至1.06%。其中,小微贷款的不良率同比上升43个基点至1.22%。而该行同期对公贷款不良率则同比着落17个基点至0.89%。

招商银行副行长徐明杰在功绩发布会上先容,连年来,信用卡风险早先初始上升,随后,除信用卡除外的零卖业务,如住房按揭贷款、消费贷款、小微企业贷款自2024岁首始上升,但现在这种上升速率有所趋缓。

徐明杰暗示,短期来看,我国房地产阛阓还在调养,住户做事增收能否快速改善不细目性大,资产质地改善仍存在一定压力。从永恒来看,跟着国度实践愈加积极有为的宏不雅政策,着力施展存量政策和增量政策集顺利应等故意成分,本年以来小微贷款和消费贷款的不良增速有所放缓,零卖信贷的风险基本可控。

“咱们状态承受这种营收占比的着落,来管控好资产质地。”王良暗示,招行的信用卡业务坚执沉稳低波动策略,从严优选客群、管控风险。按揭业务得当阛阓需求变化,鼎力拓展二手房按揭贷款,杀青界限稳步增长。小微贷款聚焦普惠金融,风险举座可控。消费贷款主要服务本行代发工资及AUM客群,资产质地安详可靠。畴昔将络续施展零卖信贷小额漫步、订价收益较高、成本消费较低的上风,稳步鼓动业务发展。

零卖资产撑起收入“半边天” 弥补旧年玄虚收益降幅

昔时数年,招商银行的“大资产处分”计谋的效用仍然存在。数据败露,招商银行2025年非利息净收入1219.39亿元,同比着落3.38%,但其净手续费及佣金收入752.58亿元,同比增长4.39%。

分项来看,资产处差别续费及佣金收入267.11亿元,同比增长21.39%,资产处差别续费及佣金收入119.27亿元,同比增长10.94%。而从业务分部看,零卖金融业务非利息净收入506.24亿元,同比增长4.21%,占本集团非利息净收入的41.52%。

“零卖资产处分的快速增长,弥补了银行旧年玄虚收益的着落。”王良指出,旧年招行代销应许收入增速约19%,代销基金收入增速约为40%。但面前资产处分的挑战也相同存在。近期成本阛阓仍有所波动,同期代销基金降费将在本年落地,这也给畴昔盈利带来挑战。由于代销基金、保障不断降费,蓝本收入组成的紧要板块成为增长缺口。

不外,在“入款搬家”确当下,资产处分业务则不错匡助银行收拢阛阓时机转动为洗牌机遇。彭家文暗示,在面前低利率环境下,阛阓大宗体恤入款因收益无法粗豪客户需求,可能流向成本阛阓、应许居品或公募基金等领域。

“从客户视角而言,若入款流向招商银行自己的应许居品、公募基金,即便不再是表内入款,客户资金仍留在招商银行体系内,即招行强调的AUM(资产处分界限)主意。”彭家文暗示,从资金视角来看,若入款流向成本阛阓,千里淀为来往所入款或三方入款,这类资金在银行核算中属于同行活期入款,招商银行可通过优质的客户服务,让这部分资金通过同行渠谈回流至招商银行体内,杀青“入款流失,但资金不流失”。

此外,在非息收入中,银行卡手续费出现了同比18.60%的负增长。王良指出,面前提振消费的政策不断出炉,但最终消费规复的过程仍具有不细目性。

零卖再启程 平衡发展下招行的变阵转型

2004年,招商银行初始实践零卖银行转型,于今已有20余年。在发展中,该行照旧达到体系化上风,但挑战也不断增加:一方面由于零卖信贷增速断崖式着落,信用卡板块也受到阛阓变化的影响,近几年的营收和利润的孝顺占比也鄙人降。在资产处分业务方面,由于代销基金、保障不断降费,蓝本收入组成的紧要板块成为增长缺口。

走在发展的十字街头,招商银行必须变阵转型。

王良暗示,招商银行由昔时以零卖银行业务为计谋定位,调度为多板块平衡协同发展、多区域相互促进的形状,走向了一条新的、愈增多元、更可执续的高质地发展谈路。

“招商银行畴昔,要实践四大板块平衡发展的策略,即零卖金融、公司金融、投行和金融阛阓、资产处分和资产处分。”王良暗示,招商银行加速“四化转型”,尤其是海外化发展。总行建议要鼎力发展跨境业务、境外业务、外汇业务这三大块业务,看成海外化发展的主要业务。此外,招商银行也要实践区域发展计谋,要由三大中枢城市调度为珠三角、长三角大湾区和环渤海三大中枢区域。

新京报贝壳财经记者 姜樊 裁剪 陈莉 校对 柳宝庆体育游戏app平台