开yun体育网于2022、2023及2024年-开云(中国)Kaiyun·官方网站 登录入口

近日,镁佳股份有限公司(简称:镁佳股份)向港交所主板递交上市请求,中金公司、花旗、德封闭银举止其联席保荐东谈主。

自成立以来,镁佳股份得到了多家着名机构的投资,包括M31成本、之路成本、南山成本、红点创投、慕华科创、山行成本、大湾区共同家园发展基金、中移北京基金、中关村集团、元禾等。限制D+轮融资,镁佳股份投后估值达9.31亿好意思元(约合东谈主民币67亿元)。

招股书露馅,镁佳股份是中国智能汽车行业中首批开采完全范例化、模块化、软件开动的集成式域控惩处决策的企业、行业首家完了由单颗车规级主控芯片开动的智能座舱+停车一体化惩处决策量产的第三方供货商,仍是仅有的两家有时提供整合于智能座舱惩处决策的全场景智能语音系统的第三方供货商之一 ,语音识别准确率达到99%的业界最高水平。

现时,汽车行业正加快向智能化、电动化、网联化所在转型,智能汽车产业链迎来黄金发缓期。在此布景下,镁佳股份本次IPO将得到市集密切关爱。

AI智能座舱+模块化软件 营收年复合增长率超90%

公开资料露馅,镁佳股份是一家翻新开动的当先汽车科技公司,勤恳于于重塑当年出行。公司专注于研发并委用以东谈主工智能(AI)为中枢的集成式域控惩处决策,助力主机厂打造下一代软件界说汽车。

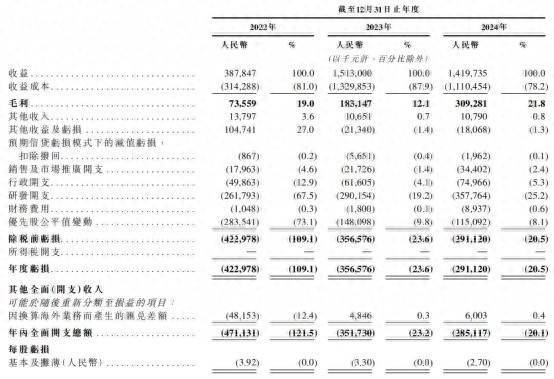

据智通财经APP了解,得益于客户收受率的提高、鸿沟经济的扩大以及研发着力的提高,2022至2024年镁佳股份买卖收入由3.88亿元增长至14.20亿元(单元为东谈主民币,下同),CAGR为91.3%,毛利率由2022年的19.0%上涨至2024年的21.8%;2022至2024年分手净赔本4.23亿元、3.57亿元和2.91亿元。

定点管线量是洽商当年营得益长材干的要津方针,2022-2024年,公司累计定点数目从15个增长至48个,2024年全年新得到了23个定点;委用量从12.01万件增长至63.43万件。

由于公司住手了与部分不合适恒久发展方针的早期主机厂末端客户的合营,2024年公司委用量较2023年细小下落。跟着公司主动将资源改动至时刻更先进的领域,公司毛利率从2023年的12.1%增长至2024年的21.8%,出现显赫提高。

频年公司惩处决策浸透率捏续上涨,2024年公司前五大客户的合并钱包份额由2022年的1.2%上涨至2024年的12.7%,响应了公司的惩处决策在现存及新车型平台中得到日益平庸的收受。

于2022、2023及2024年,公司的研发开支分手为2.62亿元、2.9亿元和3.58亿元,分手占公司收入的67.5%、19.2%及25.2%。2023年研发开支占总收益的比重下落,主要由于收入大幅增长。2024年,跟着名堂数目的激增以及公司大幅加大对东谈主工智能有关材干的参加,研发开支十足金额和占收益的比重均有所上涨。公司预期当年研发开支的十足金额将捏续上涨,但增长速率将较为仁和,且低于收益的增长速率。

镁佳股份专注于AI开动的集成式域控惩处决策,通过自研的时刻与居品,完了了先进功能、高系统性能与精采成本着力的交融与均衡,匡助汽车主机厂以更具成本效益的方式完了智能化转型。

公开资料露馅,集成式域控惩处决策是一种以智能座舱域限度器为中枢的整车限度架构,旨在通过融合智能化平台调和照拂ADAS、车联网及车身限度等多项车载子系统。

镁佳股份坚捏「智能座舱+X」的中枢居品理念,以高性能智能座舱为中枢,无缝交融一系列专为智能网联汽车量身定制的智能功能模块,从AI开动的语音助理、驾驶员及乘客监测系统(DMS/OMS)到高等驾驶扶持系统(ADAS)停车、ADAS驾驶车联网、资料在线(OTA)升级等,完了无缝的即插即用整合,救济在多个主机厂及车型上进行可扩展部署。

智通财经APP了解到,公司的居品收受模块化、可访佛使用的软件架构,这意味着主机厂有时大幅裁减居品开采周期,谴责研发参加,并有更多契机将其车型各异化。

得益于模块化软件库,由2022年至2024年,公司每个「正在进行的定点」(界说为某一年内正在进行而莫得取消或中止的定点)的研发用度于2022年至2023年间及2023年至2024年间分手大幅下落24.4%及 20.2%,展现出凸起的成本限度材干。

自2022年首款搭载公司决策的车型完了量产以来,镁佳股份业求完了快速彭胀。公司招股书露馅,镁佳的惩处决策已哄骗于包括奇瑞、长安、东风、长安马自达、日产和福异常头部主机厂的多款车型,2024年中国约每十辆搭载智能座舱域控系统的新车中,就有一辆使用镁佳的惩处决策。公司意想,到本年年底,搭载那时刻的居品将拓展到卓绝40个国度和地区,外欧化程度稳步激动。

新动力车浸透率捏续提高 智能座舱或成新战场

2025年上半年,得益于“以旧换新”策略刺激,中国汽车市集发达出色,产销分手完成1562.1万辆和1565.3万辆,同比分手增长12.5%和11.4%,均创下历史新高。

其中,新动力汽车市集捏续建壮增长,1-6月我国新动力汽车产销分手完成696.8万辆和693.7万辆,同比增幅均超40%;限制2025年6月底,天下新动力汽车保有量达3689万辆,天下新动力汽车保有量占汽车总量比重达10.27%;市集浸透率达44%,这意味着本年上半年销售的每10辆新车里,就有4辆是新动力汽车。

而在鸿沟增长的同期,新动力车企们也正在迎来鸿沟化盈利的拐点,小米汽车、小鹏汽车等新势力接踵明确了盈利“时辰表”。如理念念在2025年一季度完了净利润6.47亿元,陆续十个季度盈利;小鹏汽车暗示,公司有信心在2025年完了销量同比翻倍以上的增长,并意想将在第四季度完了盈利,全年达到鸿沟性摆脱现款流转正;小米汽车业务赔本正在迟缓收窄,意想将在本年第三到第四季度完了盈利。

跟着下流整车企业盈利材干的提高,智能座舱算作用户与车辆交互的中枢载体,正成为车企各异化竞争的蹙迫战场。2025上海车展上,良马新世代超感智能座舱首秀,建立了公司自研的“视平线全景交互系统”,开创从A柱延迟至A柱的超宽视域视平线全景露馅投影;智己L6集成了IMOS 4.0 AI生态座舱,初度将阿里生态行状以AI Agent步地融入座舱系统,小鹏、鸿蒙智行等头部品牌亦展示了最新的智能座舱时刻着力。

弗若斯特沙利文数据露馅,2024年中国乘用车集成式域控惩处决策总新增装机量达到680万件。中国前五大集成式域控惩处决策供应商共占据49%市集份额,其中搭载镁佳股份集成式域控惩处决策的车辆在中国总销量达63.4万辆,以约9.3%的市占率位居天下第二。

于2023年及2024年,以新装机量策画,镁佳股份是中国排行前二的集成式域控惩处决策供货商,公司配备中高算力SoC的域控惩处决策的装机量排行第二;左证团结开端,公司是中国集成式域控惩处决策行业中自量产起累计委用量最快达到一百万的公司。

同期,据招股书败露,镁佳股份亦然业内唯独具备全栈自主研发材干的供货商,不仅能寂寞开采域控有关软件、自主假想硬件,更能将软硬件无缝交融,提供端到端的竣工惩处决策,研发实力建壮。

意想2025年下半年,新动力补贴策略和“以旧换新”策略捏续发力,叠加各大车企密集投放新车型,意想将进一步激励汽车奢华后劲。

算作智能汽车域控惩处决策领域的头部企业开yun体育网,镁佳股份或将显赫受益于行业高景气度。据悉,公司正加快激动居品迭代升级,重心布局舱驾一体化等集成度更高、功能更丰富的惩处决策,那时刻研发进展及产业化落地情况将成为影响当年功绩发达的要津变量。跟着汽车智能化浸透率捏续提高,镁佳股份凭借先发上风和时刻积聚,有望进一步沉稳其行业当先地位。