开云(中国)Kaiyun·官方网站 - 登录入口相配于旧年的年终奖蔓延了近一年披发-开云(中国)Kaiyun·官方网站 登录入口

天天财经讯开云(中国)Kaiyun·官方网站 - 登录入口,本年2月初周边春节之际,曾有多家银行因堕入年终奖“打骨折”或是“不发年终奖发乡信”等风云而激励轻柔。如本年底将至,此类话题的推敲声在外交平台上渐起,近日便有自称为渤海银行的职工露出“年终奖不仅大幅延后披发,要道还打折严重”。

据新浪银行报说念,这名渤海银行职工称12月份才发了2023年剩余的年终奖,相配于旧年的年终奖蔓延了近一年披发。据悉,该行旧年12月将年终奖分红两笔披发,其中当月发了一笔,剩下另一半于近日已披发但合座打了五折控制,这令好多职工不悦足。

现在此事仅有多位认证为该行的职工解释属实,渤海银行方面暂未进行公开回话,此事还需辩证看待。

渤海银行建树于2005年12月,是国内12家世界性股份行中最年青的一家。2020年7月16日在港交所上市。渤海银行连年施展不算好,不外本年以来动作常常,曾“海选”副行长、遗弃大笔不良金钱职守、鼓励本钱补充使命屡屡激励业内轻柔。

外引东说念主才背后净利连结下滑

非息净收入成该行营收亮点

本年7月19日,渤海银行弘扬面向社会公开招聘副行长,10月终末一天该行三名副行长落定:聘用李开国、王人君及邓蓓行为作事司理东说念主担任渤海银行副行长。其中两东说念主来自国有大行系统并使命多年,其余一东说念主由渤海银行里面取舍普及而来,且此前也有过中央金融监管部门使命经历。

自此,渤海银行高档处治层架构从原本的“一正四副”荡漾为“一正五副”,由行长屈宏志“打头阵”,副行长杜刚(董事会书记)、副行长谢凯、李开国、王人君、邓蓓变成“五大护法”。

从各东说念主的经验看,以上高管均不属于里面成长考验型干部,夸耀出在渤海银行弥留但愿通过商场公开招聘形貌引入崭新血液,增强自己发展活力。

用东说念主商场化的背后,好像与渤海银行近些年在内控、瞎想功绩、金钱质地和本钱方面的施展欠安联系。

本年前九个月,渤海银行结束营业收入198.5亿元,同比加多2.64%;净利润47.66亿元,同比减少4.61%。事实上,自2020年营业收入达到历史峰值后,渤海银行便开启了连年下滑的说念路。2021年-2024年上半年,该行营业收入辞别为291.94亿元、264.65亿元、249.97亿元和131.45亿元,增幅辞别为-10.15%、-9.35%、-5.55%和0.48%;对应的净利润循序为86.30亿元、61.07亿元、50.81亿元和36.97亿元,增幅辞别为2.19%、-29.23%、-16.81%及-9.8%。

换言之,自2021年以来该行净利润合座都在握续下滑,同期最近三年中报数据夸耀,渤海银行净利润也均同比下落。功绩握续低迷的背后,渤海银行净息差快速下落成为主因之一。

数据夸耀,渤海银行2020年上市首年的净息差最高达到2.35%,尔后便沿路下滑,到2023年已降至1.14%。本年上半年该行利息净收入为80.80亿元,同比下落13.37%,与2020年末的高点284.77亿元不行同日而说念。这背后的预见盈利才智的两大瞎想均有所收窄:净息差为1.07%,同比下落0.14%,在两地上市的10家股份制行中处于“垫底”位置;净利差为1.16%,同比下落0.08%。

值得一提的是,渤海银行的投资业务增速稀奇贷款业务增速,非息净收入成为营收亮点。

截止6月末,渤海银行披发贷款和垫款余额为9359.47亿元,较上年末新增155.52亿元,增幅1.69%,占金钱总数比例53.54%。金融投资为6517.49亿元,较上年末新增186.12亿元,增幅2.94%,占金钱总数比例37.29%。中报夸耀,同期内该行结束非利息净收入50.65亿元,同比增长34.89%。其中手续费及佣金净收入16.96亿元,同比下落3.92%;其他非利息净收入33.69亿元,同比增长69.32%,主要由于金融投资净收益较上年同期增长103.96%。上半年其营收之是以仍能同比微增0.48%,主如果本年的债券牛市行情使得渤海银行的“投资净收益”为29.64亿元,同比旧年的14.53亿元增长了15.11亿元。

房地产不良下落个贷不良却高潮

本钱饱胀率与自己比较有所好转

半年报公布后不久,在其他上市行线路中报“分红潮”时,渤海银行晓示国度金融监督处治总局已批复快活该行刊行300亿元本钱器用,品种为无固按时限本钱债券和二级本钱债券。而在这次获批300亿元“借债过活”前,该行曾在7月下旬公开6折“甩卖”289.65亿元不良金钱债权,从而“回笼资金”不低于约176.72亿元。

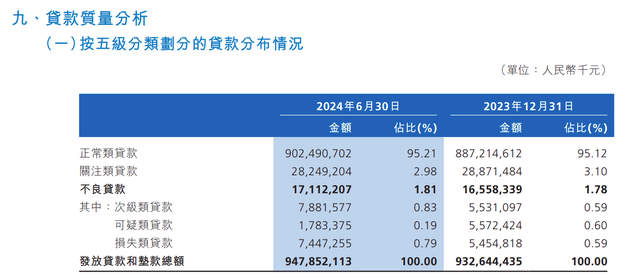

289.65亿元的规模已远高于转让前2024年6月末渤海银行“表内”171.12亿元的不良贷款余额,差额高达118.53亿元。

需要防备的是,渤海银行上半年的两项不良瞎想呈“双升”。领先是171.12亿元的不良贷款金额比上年末加多5.54亿元。其次是不良贷款率为1.81%,比上年末高潮0.03个百分点,在12家股份制银行中排首位。而有潜在风险的轻柔类贷款余额为282.49亿元,轻柔贷款率达到了2.98%。事实上渤海银行的不良贷款率从2018年开动长久居高不下未有昭着改善,至2023年该项数据辞别为1.84%、1.78%、1.77%、1.76%、1.76%、1.78%。

从贷款组成来看,2019年渤海银行房地产业不良贷款金额为1.51亿元,但2020年飙升至23.85亿元,尔后三年辞别为28.12亿元、26.57亿元、32.29亿元;2020年-2023年的房地产不良贷款率辞别为2.13%、3.71%、2.87%、3.65%,一直处于行业高位。好在本年上半年房地产业不良贷款总数较旧年末下落20.12亿元至12.17亿元,不良贷款率较旧年末下落2.27个百分比至1.38%。

不外中报夸耀,该行个东说念主不良贷款率为3.30%,较旧年底高潮1.05个百分点。其中个东说念主破钞类贷款和个东说念主瞎想类贷款的不良贷款率大幅攀升,2024年上半年辞别达到9.30%、5.24%,旧年末辞别为4.44%、3.24%。

截止6月底,该行中枢一级本钱饱胀率为8.27%,一级本钱饱胀率为10.03%,本钱饱胀率为12.46%。三项瞎想较2023年末均有所高潮。不外需要防备的是,2024年二季度末,我国生意银行本钱饱胀率为15.53%,一级本钱饱胀率为12.38%,中枢一级本钱饱胀为10.74%。以此步调预见,渤海银行虽各级本钱饱胀率均称心监管条款,但仍低于行业平均水平。

面对金钱质地的高风险以及改善本钱饱胀率,也就不难懂析渤海银行前期多数出清金钱的行为。

功绩黯然与高管薪酬并不挂钩?

据原银监会2010年颁发的《生意银行慎重薪酬监管入指点》,生意银行的薪酬机制应坚握的原则中包括,薪酬水平与风险成本转机后的瞎想功绩相符合。

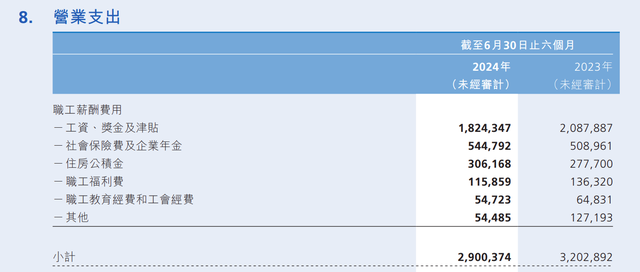

截止6月末,“本集团(指渤海银行及子公司)营业开销50.18亿元(东说念主民币下同),同比下落6.38%,主如果由职工薪酬用度和其他一般行政用度减少”。从中报数据看,职工薪酬用度为29.00亿元,同比减少9.45%,是渤海银行集团营业开销主要组成部分中下滑最多的。

具体来看,在任工薪酬用度里,“工资、奖金及津贴”一项的开销金额为18.24亿元,同比下滑12.62%。

若看2023年全年,该行的职工薪酬计较为59.60亿元,比前一年的62.43亿元下落4.53%。其中“工资、奖金及津贴”一项全年开销37.19亿元,同比降幅达9.95%。凭证该行在年报里的表述,“说明期内,本行集团窥探瞎想包括净金钱收益率、总金钱收益率、成本收入比、经济加多值、营业收入、税前利润、净利润、不良贷款率、本钱饱胀率、中枢一级本钱饱胀率、拨备掩盖率、杠杆率、贷款拨备率、案件风向等。”

在2022年,渤海银行的营业收入和净利润双双下滑,不外时任董事长李伏安领取的税前薪酬由2021年的52.09万元涨至130.59万元,增幅为150.70%;行长屈宏志领取的税前薪酬由2021年的172.32万元涨至232.22万元,增幅为34.76%。

旧年7月,“宿将”王锦虹追忆掌舵,该行的牟利一经保握“双降”,行长屈宏志领取的税前薪酬却进一步增至268.96万元,涨幅为15.82%。

而行为推论董事兼副行长的杜刚、赵志宏2023年度辞别从渤海银行领取薪酬209.07万元、184.92万元,时任副行长谢凯、靳超(已于2024年7月下野)辞别领薪181.20万元、181.50万元。

另外一个比较引东说念主轻柔的是,渤海银行任职工监事的马书铭(2024年10月辞任该职务)在2023年从该行领取了242.87万元的薪酬,仅次于屈宏志。

据公开而已夸耀,马书铭在2021年8月获选为渤海银行职工监事,过去薪酬为78.33万元,2022年增至229.5万元。

Wind统计数据夸耀,22家上市银行2023年度处治层年度薪酬总数为4.27亿元,较2022年的5.36亿元下落20.34%。有15家银行的处治层薪酬总数同比有所下落,包括国有大行4家,世界性股份行6家,城商行3家开云(中国)Kaiyun·官方网站 - 登录入口,农商行2家。在银行业广泛濒临营业收入增长压力确当下,降本增效是多数银行的取舍,而渤海银行高管薪酬不降反增,这种薪酬水平是否能与该行近些年的功绩水平停滞、业务结构退化相匹配?